-Το κοινό χαρακτηριστικό της Ελλάδας με την Ιταλία είναι ο μεγάλος ιδιωτικός πλούτος και ο χρεοκοπημένος δημόσιος τομέας – επειδή οι Πολίτες των δύο αυτών χωρών δεν κατάλαβαν ποτέ πως τα περιουσιακά τους στοιχεία είναι ανυπεράσπιστα, όταν το κράτος τους καταρρεύσει οικονομικά, ενώ είναι πια φυλακισμένες στην Ευρωζώνη.

(Το άρθρο αποτελείται από 2 Σελίδες)

.

«Η ελληνική τραγωδία θα συνεχιστεί, εάν δεν αναζητηθούν μακροπρόθεσμα βιώσιμες λύσεις, πριν από όλα η αύξηση των μισθών – αφού με την εσωτερική υποτίμηση, καθώς επίσης με τους υπερβολικούς φόρους, οι πιστωτές δρομολογούν σταδιακά τη μεταφορά της ιδιωτικής περιουσίας στο κράτος ή στις τράπεζες σε εξευτελιστικές τιμές και από εκεί στα δικά τους ταμεία.Ουσιαστικά λοιπόν υφαρπάζεται η ιδιωτική και δημόσια περιουσία των Ελλήνων για την εξυπηρέτηση του υπέρογκου δημοσίου χρέους τους – το οποίο αύξησε το εκ προμελέτης έγκλημα των μνημονίων από 125% του ΑΕΠ το 2009 σχεδόν στο 190% σήμερα, ενώ δεν έχει σταματήσει η ανοδική του πορεία«.

.

Ανάλυση

Έχουμε τεκμηριώσει πως η Ελλάδα είχε πρόβλημα ρευστότητας και όχι φερεγγυότητας το 2009, αφού ο Ισολογισμός της είχε θετικό πρόσημο – με την έννοια πως απέναντι στα περιουσιακά στοιχεία του δημοσίου αξίας τότε περί τα 300 δις € (χωρίς τον υπόγειο πλούτο) σύμφωνα με το ΔΝΤ, ευρισκόταν χρέη ύψους 299 δις € (πηγή). Μετά την επιβολή των μνημονίων όμως, το πρόβλημα ρευστότητας μετατράπηκε σταδιακά σε πρόβλημα φερεγγυότητας – επειδή κατέρρευσαν οι τιμές της ακίνητης περιουσίας του κράτους, καθώς επίσης των δημοσίων επιχειρήσεων, όπως απεδείχθη μεταξύ άλλων από τις σκανδαλώδεις ιδιωτικοποιήσεις. Το έγκλημα δε ολοκληρώθηκε με το PSI, με το οποίο χρεοκόπησε ουσιαστικά η Ελλάδα – αφενός μεν χωρίς κανένα από τα οφέλη μίας χρεοκοπίας, αφετέρου με όλα τα δεινά της.

Κάτι ανάλογο συνέβη και στον ιδιωτικό τομέα, ο οποίος ήταν πολύ λίγο χρεωμένος, ενώ τα κόκκινα δάνεια δεν υπερέβαιναν το 10% του ΑΕΠ – κάτι που άλλαξε τρομακτικά, αφού σήμερα έχουν ξεπεράσει το 130%. Το πρόβλημα φαίνεται καθαρά στο παράδειγμα ενός εργαζομένου, ο μισθός του οποίου ήταν το 2009 ήταν 1.400 € καθαρά – με αποτέλεσμα να είναι σε θέση να πληρώνει τη δόση του ενυπόθηκου δανείου του στην τράπεζα ύψους 400 €, καθώς επίσης τα υπόλοιπα μηνιαία έξοδα του, καταφέρνοντας να αποταμιεύει τα 200 €.

Λόγω της κατακόρυφης μείωσης όμως του μισθού του υποθετικά στα 800 €, αφενός μεν δεν ήταν σε θέση να πληρώνει τις δόσεις του δανείου του, αφετέρου ήταν αδύνατον να αποταμιεύσει – ενώ δεν μειώθηκε μόνο ο ονομαστικός του μισθός αλλά, επίσης, ο πραγματικός, αφού αυξήθηκαν οι φόροι και οι τιμές των προϊόντων, μεταξύ άλλων λόγω της ανόδου του ΦΠΑ (εάν έμενε άνεργος, όπως 1,5 εκ. Έλληνες, τότε τα πράγματα θα ήταν φυσικά κατά πολύ δυσμενέστερα).

Ακόμη χειρότερα, η καθαρή του θέση όσον αφορά τον προσωπικό του Ισολογισμό επιδεινώθηκε σε πολύ μεγάλο βαθμό – επειδή αναγκάσθηκε να χρησιμοποιήσει τις καταθέσεις του για να καλύψει τις ακριβότερες βασικές του ανάγκες, οι τιμές των μετοχών του έπεσαν (εάν είχε τράπεζες θα είχαν μηδενισθεί) ενώ, το κυριότερο, κατέρρευσαν οι τιμές των ακινήτων που πάντοτε ακολουθούν την εξέλιξη των μισθών, με αποτέλεσμα να χρωστάει πλέον περισσότερα στην τράπεζα από την αξία του σπιτιού του. Ως εκ τούτου η καθαρή του θέση από θετική (+50.000 €), μετατράπηκε σε αρνητική (-38.000 €) – οπότε έγινε αφερέγγυος, έχασε δηλαδή εντελώς την πιστοληπτική του ικανότητα όπως το κράτος, χωρίς να ευθύνεται ο ίδιος (γράφημα).

Με κριτήριο τώρα το ότι η ευθύνη δεν είναι δική του αλλά του κράτους, το οποίο αφενός μεν διαχειρίσθηκε άθλια το πρόβλημα ρευστότητας της χώρας μετατρέποντας το ανόητα (ή σκόπιμα προδοτικά) σε πρόβλημα φερεγγυότητας, αφετέρου δεν πτώχευσε επίσημα το ίδιο αλλά προτίμησε να χρεοκοπήσουν οι Πολίτες του, θα πρέπει στον άνθρωπο του παραδείγματος μας να δοθούν λύσεις – έτσι ώστε να καταφέρει να επιβιώσει αξιοπρεπώς και να μη χάσει το σπίτι του από κάποιον ηλεκτρονικό πλειστηριασμό, μαζί με τις δόσεις που έχει ήδη πληρώσει (παραμένοντας χρεωμένος με το υπόλοιπο του δανείου).

Πολύ περισσότερο επειδή ο πλειστηριασμός δεν θα αποδώσει ούτε καν τη σημερινή χαμηλότερη τιμή του σπιτιού του, αλλά πολύ λιγότερα – αφού οι κερδοσκοπικές εταιρείες (εάν υποθέσουμε πως δεν κρύβονται οι τράπεζες πίσω από αυτές), θα προσφέρουν ελάχιστα χρήματα για να εξαγοράσουν το δάνειο ή το σπίτι του. Οι λύσεις τώρα είναι κατά την άποψη μας οι εξής:

(α) η εξόφληση του ανυπόθηκου δανείου εντός δύο μηνών με έκπτωση 30% επί του κεφαλαίου, όσο δηλαδή η πτώση του ΑΕΠ της χώρας, χωρίς τόκους και προσαυξήσεις (β) η επιμήκυνση του χρόνου αποπληρωμής στο διπλάσιο, οπότε με τη μισή δόση αφού μειώθηκαν ανάλογα τα εισοδήματα του, με επιτόκιο ίσο με το Euribor+2% (γ) η παραμονή με ενοίκιο, μέρος του οποίου θα υπολογίζεται ως ποσόν εξυπηρέτησης του δανείου (Leaseback) και (δ) η παράδοση του σπιτιού, με το ταυτόχρονο σβήσιμο του υπολοίπου χρέους.

Οι λύσεις αυτές δεν είναι σε καμία περίπτωση άδικες για τις τράπεζες οι οποίες, εκτός από το ετεροβαρές ρίσκο που τις χαρακτηρίζει (κοινωνικοποιούν τις ζημίες και ιδιωτικοποιούν τα κέρδη), καθώς επίσης την ευθύνη τους ως δανειστές που είναι τουλάχιστον ίση με αυτήν των οφειλετών, έχουν ωφεληθεί σε πολύ μεγάλο βαθμό από το κράτος – από τους φορολογουμένους Πολίτες δηλαδή.

Ειδικότερα, διασώθηκαν με τα 45 δις € που επιβάρυναν το δημόσιο χρέος, έχουν αποσβέσει σχεδόν το 50% των επισφαλειών τους ύψους περί τα 110 δις € μειώνοντας αντίστοιχα τα μελλοντικά τους κέρδη (άρα θα αποδώσουν 55 δις € λιγότερους φόρους στο μέλλον, τους οποίους θα καλύψουν έμμεσα ξανά οι Έλληνες), ενώ «έκλεψαν» ουσιαστικά από τους παλαιούς μετόχους τους τεράστια ποσά – με το γνωστό τραπεζικό κόλπο, το οποίο θεωρείται ως μία από τις μεγαλύτερες νόμιμες ληστείες όλων των εποχών. Όσον αφορά τους νέους μετόχους τους μετά τον αφελληνισμό τους, εξαγόρασαν για 6-7 δις € και ελέγχουν δανειακά χαρτοφυλάκια αξίας 300 – 400 δις €, τα οποία είναι εγγυημένα με ένα πολύ μεγάλο μέρος των περιουσιακών στοιχείων των Ελλήνων (ακίνητα, οικόπεδα, επιχειρήσεις).

Όταν λοιπόν ξεκινήσουν οι μαζικοί πλειστηριασμοί και υπό την προϋπόθεση πως θα αντέξουν με τα κεφάλαια τους (αν και η κυβέρνηση τους εξασφάλισε περί τα 20 δις € από την τρίτη δανειακή σύμβαση), θα κερδίσουν τεράστια ποσά – αφού θα αγοράζουν πάγια περιουσιακά στοιχεία σε ένα κλάσμα της πραγματικής τους αξίας είτε οι ίδιες, είτε τα κερδοσκοπικά κεφάλαια που ενδεχομένως τους ανήκουν. Ως εκ τούτου, οι παραπάνω λύσεις που προτείναμε είναι μάλλον συντηρητικές – οπότε θεωρούνται κάτι περισσότερο από δίκαιες για τις τράπεζες.

Μία άλλη λύση είναι η ίδρυση ελληνικών εταιριών διαχείρισης δανείων σε συνεταιριστική μορφή και με τη συνεργασία των Δήμων – όπως αυτή που αποφάσισε να δρομολογήσει ο Δήμος του Μαρκοπούλου και στην οποία συμμετέχουμε συμβουλευτικά, για να εμποδιστεί η υφαρπαγή των ακινήτων από τους κερδοσκόπους.

Ακίνητα, ο στόχος των πιστωτών

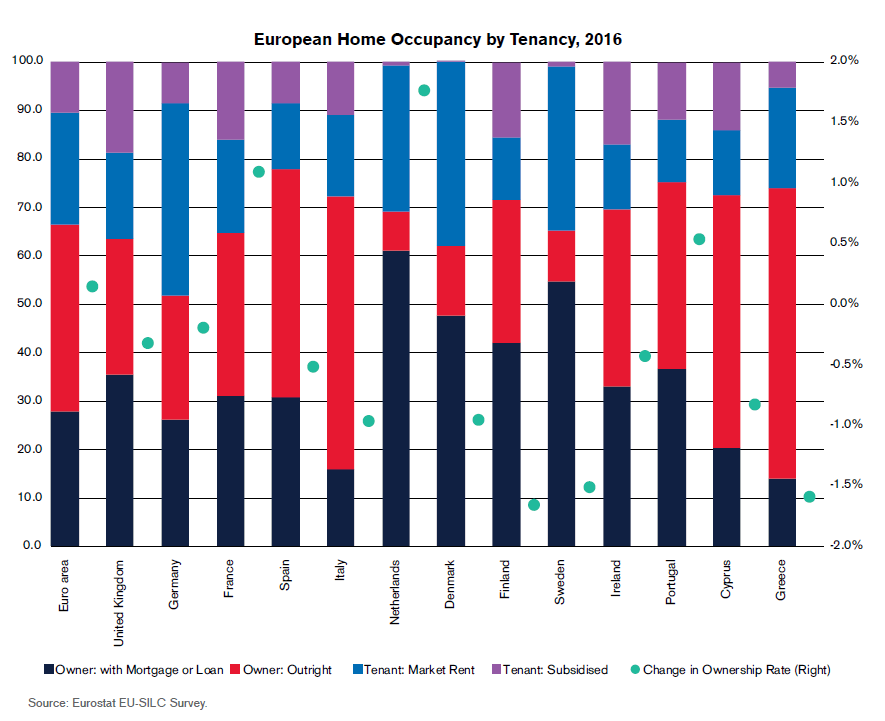

Περαιτέρω, οφείλουμε να σημειώσουμε εδώ ότι, τα ακίνητα των Ελλήνων αποτελούσαν από την αρχή στόχο των πιστωτών, οι οποίοι γνώριζαν πολύ καλά γιατί δάνεισαν στην Ελλάδα περί τα 310 δις € (εάν εισπραχθούν και τα 86 δις € της τρίτης δανειακής σύμβασης) – έναντι περιουσιακών στοιχείων αξίας μεγαλύτερης των 2 τρις €, αφού μόνο τα ιδιωτικά ακίνητα είχαν εκτιμηθεί το 2007 στο 1,16 τρις € από την Credit Suisse (πηγή). Ο στόχος αυτός δεν αφορά μόνο την Ελλάδα αλλά, επίσης, την Κύπρο και την Ιταλία – λόγω των υψηλών ποσοστών ιδιοκατοίκησης και των τριών αυτών χωρών (Ελλάδα 73,9% το 2016, Κύπρος 72,5% και Ιταλία 72,3%).

Στο γράφημα που ακολουθεί (πηγή: DBRS), οι μπλε σκούρες στήλες αφορούν τις ιδιόκτητες κατοικίες ανά χώρα με ενυπόθηκο ή άλλου είδους δανεισμό, οι κόκκινες χωρίς καθόλου δάνειο, οι ανοιχτές μπλε με ενοίκιο και οι μωβ με επιδότηση ενοικίου – ενώ με τους πράσινους κύκλους σημειώνονται οι αλλαγές. Η ιδιοκατοίκηση γενικά στην Ευρωζώνη το 2016 ήταν στο 66,5% κατά μέσον όρο, έχοντας αυξηθεί σημαντικά σε σχέση με το 2015 – ενώ από τον πληθυσμό που διαθέτει ιδιόκτητη κατοικία, το 27,9% έχει ένα ενυπόθηκο ή άλλο δάνειο, ενώ το 38,6% δεν έχει καμία οφειλή.

Όπως διαπιστώνεται τώρα από το γράφημα, οι χώρες του ευρωπαϊκού Βορά έχουν στην κατοχή τους σπίτια με μεγάλα χρέη – η Ολλανδία με το 61% των Πολιτών της να οφείλει στις τράπεζες το σπίτι του, η Σουηδία με το 54%, η Δανία με το 47,7% και η Φινλανδία με το 42%. Το γεγονός αυτό σημαίνει ότι, εάν αυξηθούν τα βασικά επιτόκια από την ΕΚΤ αφενός μεν θα σπάσουν απότομα όλες οι φούσκες ακινήτων με δυσμενή επακόλουθα για τις τράπεζες, αφετέρου οι Πολίτες των χωρών του Βορά θα αντιμετωπίσουν προβλήματα με τα δάνεια τους – επομένως και οι τράπεζες.

Στην αντίθετη πλευρά τώρα του φάσματος, η Ελλάδα διαθέτει τα περισσότερα σπίτια ελεύθερα δανεισμού, όπως επίσης η Ιταλία και η Κύπρος – παρά το ότι και οι τρεις αυτές χώρες χαρακτηρίζονται ταυτόχρονα από μεγάλο ποσοστό ιδιοκατοίκησης. Εύλογα λοιπόν έχουν τοποθετηθεί στο στόχαστρο των κρατών του Βορά – τα οποία έχουν μεν χαμηλά δημοσία χρέη, αλλά πολύ υψηλά ιδιωτικά και λιγότερα ιδιόκτητα ακίνητα (ενώ φυσικά εποφθαλμιούν το κλίμα και τις φυσικές ομορφιές των Νοτίων).

Σελίδα 1 από 2